文章来源: 并网柜

(原标题:2024年全球光伏逆变器行业发展现状分析 两家中国企业占据全球半壁江山【组图】)

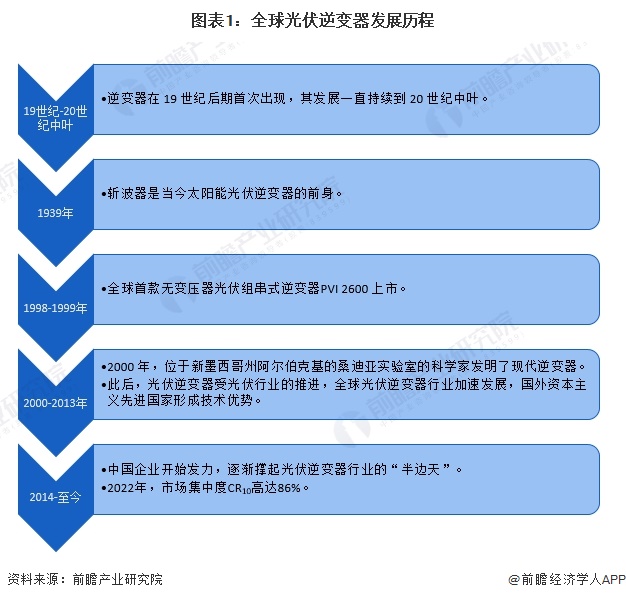

逆变器在19世纪后期首次出现,其发展一直持续到20世纪中叶。1939年,斩波器成为现代太阳能光伏逆变器的前身。1956年,太阳能系统的效率仅能达到6%,每瓦成本高达300美元。20世纪末,全球首款乌鸦变压器光伏组串式逆变器PVI 2600上市。2000年,位于新墨西哥州阿尔伯克基的桑迪亚实验室的科学家发明了现代逆变器,在当时被命名为“non-islanding inverter”,该设备在配电线路关闭时会自动转移或关闭来自并网光伏系统的电流,它允许太阳能发电系统感知线路已断电,并自动关闭电力生产或将电力转移到与之相连的房屋或企业。2014年开始,中国光伏逆变器企业崛起。

目前,传统光伏市场包括美国、日本、印度及欧洲市场对光伏逆变器需求基数有所增大,新兴市场方面由于全球多个地区光伏已经具备成本优势,发展势头强劲,因此光伏产业在全球呈现多点开花的局面。

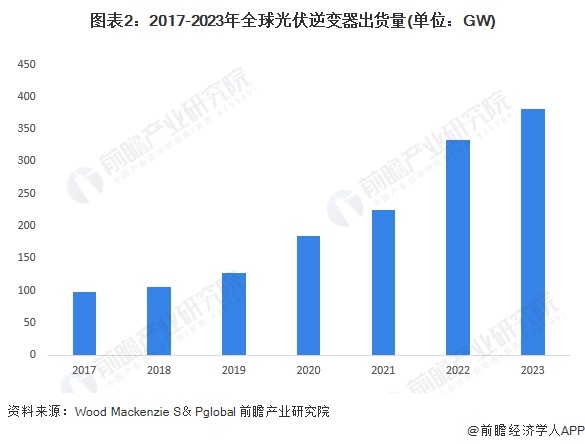

根据美国研究机构WoodMackenzie公布的数据,2022年光伏逆变器总出货量333GW,其中全球十大逆变器供应商占据了86%的市场占有率。其中华为、阳光电源、锦浪、古瑞瓦特和固德威出货量超过200GW,占2022年全球光伏逆变器总出货量的71%。据S&Pglobal初步测算,2023年全球光伏逆变器出货量将增长至381.4GW。

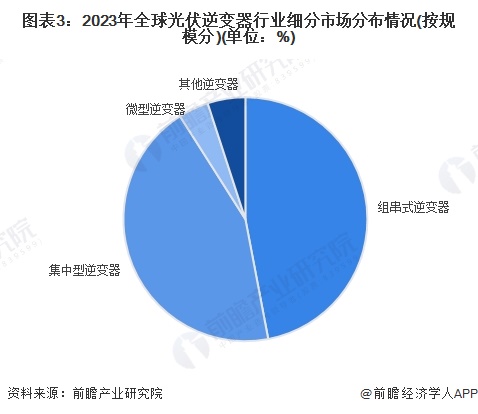

根据Grand View Research公布的数据,2023年,全球光伏逆变器行业细分市场中,组串式光伏逆变器的市场最大,其市场占总体光伏逆变器47%左右。组串式光伏逆变器可靠性高、维护及时,并且足够灵活,能安装在受保护的位置。

从Wood Mackenzie往年披露的2017-2022年全球光伏逆变器行业企业出货量排名来看,2017-2022年,华为和阳光电源始终稳坐第一、二名的宝座;2022年,锦浪科技取代了古瑞瓦特成为第三名。

在逆变器市场上,华为和阳光电源从始至终保持着领先的姿态,长期雄踞第一、第二位置,这已经是连续八年两家公司领跑市场。2022年,这两家公司合计占据了全球50%以上的市场占有率,市占比达半壁江山。

根据美国研究机构Wood Mackenzie公布的各区域光伏逆变器的出货量变动情况来看,2022年,亚太地区是全球太阳能光伏逆变器出货量最高的地区,其中,中国、印度和澳大利亚是出货增长的重要国家,华为、阳光电源继续保持在该地区的主导地位。欧洲为全球光伏逆变器第二大市场,2022年美国为全球光伏逆变器第三大市场。

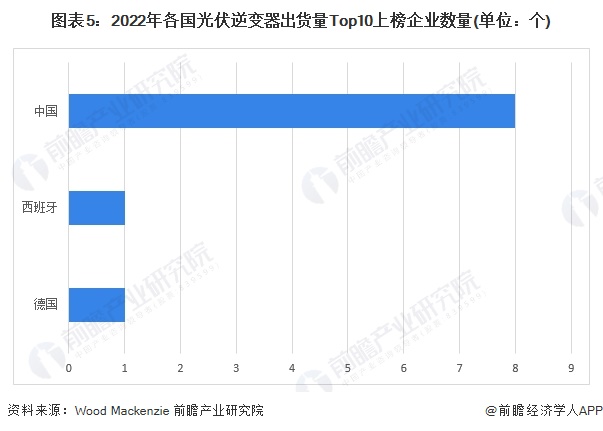

根据国际知名能源行业咨询公司Wood Mackenzie伍德麦肯兹披露的2022年全球光伏逆变器企业的光伏逆变器出货量排名前10名来看,中国共有6家企业上榜;其他上榜的4家企业中,2家为亚洲地区的企业,其余2家企业所属国家均为欧洲国家。

证券之星估值分析提示太阳能盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示通润装备盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示科华数据盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示科士达盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示阳光电源盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示易事特盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示锦浪科技盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示上能电气盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

Copyright © www.jiayuanle.com/ 开云全站-云开全站appkaiyun登录-kaiyun中国登录入口登录 网站地图

扫一扫,关注我们