文章来源: 逆变器

禾迈股份在单季度的营业收入、归母净利润出现双双同比下降,其中净利润下滑幅度高达58个百分点。

去年逆变器厂家的业绩可是乘着欧洲户储市场的爆发,频频报喜;今年的业绩却出现了两极反转,落差出现。

根据各逆变器厂家披露的三季度报多个方面数据显示,前三季度多数逆变器公司业绩仍保持增长的状态,但如果聚焦其单季度的表现,不少逆变器企业的第三季度的收入和净利润均出现下滑。

2023年第三季度,德业股份实现营业收入14.32亿元,同比下降15.77%;实现归母净利润3.05亿元,同比下降36.10%;某微逆企业第三季度的营业总收入也同比降27.88%;净利润也有较高降幅。

禾迈股份实现营业收入3.43亿元,同比下滑18.78%;实现归母净利润6696.1万元,同比下滑58.23%。

禾迈业绩没有到达预期,在券商来看主要就是欧洲库存消化影响了出货节奏。有逆变器厂商表示,现在欧洲地区的逆变器整体库存高企,企业的价格战还在持续,未来预计第四季度会缓和一些。

第三季度,禾迈股份的储能系统收入环比也有所下滑,前三季度的公司储能板块总营收仍在1亿元以上。有分析指出,储能系统的单季度收入不高,与项目制受到并网时点影响有关,这会让确认收回的节奏放缓。

固德威实现营业收入18.36亿元,同比增长25%,环比下降12%;归母净润利1.52亿元。对于业绩下滑,德业股份和某微逆公司给出的理由都是需求有所放缓,可见户储、微逆市场从高位震荡回归平稳后对行业企业的业绩产生了多大的影响。

财报显示,前九月阳光电源实现盈利收入464.15亿元,同比增长108.9%;归母净利润72.23亿元,同比增长250.5%;具体来看,2023年第三季度,阳光电源实现盈利收入177.92亿元,同比增长79.0%,环比增长10.9%;归母净利润28.69亿元,同比增长147.3%。

科华数据,前三季度实现营业收入55.02亿元,同比增长51.04%;实现归母净利润4.45亿元,同比大幅度增长54.39%。其中,2023年第三季度实现营业收入21.05亿元,同比增长47.25%;实现归母净利润1.23亿元,同比增长0.96%。

作为营收、净利润双双增长的阳光电源,2023年前三季度,阳光电源的光伏逆变器发货超过83GW,同增65%左右。预计全年的出货量将达120-140GW。

在海外持续高库存的压力下,固德威2023年前三季度储能逆变器出货14.5万台,其中第三季度实现盈利收入3亿元,出货约2.6万台,出货环降54%。

2023前三季度,德业的储能逆变器出货35.1万台,储能逆变器出货同增86%,其中三季单季出货5.1万台,同比下降53%,环比下降71%。总的来说,微逆的出货情况有所改善,储能逆变器出货受到库存压力影响,有所放缓;第四季度出货将持续修复和出货有所上升。

禾迈股份2023年前三季度微逆出货约111万台,同增51%。其中,2023第三季度微逆出货22万台,微逆出货同比降37%,环比降34%。

2022年,昱能科技微型逆变器的生产量为185.26万台,销售量为93.52万台,库存量为99.69万台。昱能科技方面称,是因为原材料价格持续上涨,公司开始囤货;同时由于公司资金充裕,为提高海外市场的供货速度,公司增加了库存补给和海外仓的备货。

2023年上半年,昱能科技的境外收入为63139.14万元,在主要经营业务收入中占比近97%。

订单方面,作为去年逆变器出货量第一的阳光电源,今年依旧保持增势向前。2023年8月,阳光电源与全球知名EPC公司Larsen & Toubro(L&T)签署协议,为沙特NEOM新城2.2GWac单体光伏项目提供逆变器解决方案。该项目直流侧装机2.97GWdc,是全球单体最大光伏电站。

禾迈股份在海外市场的布局上也有自己的规划,未来1-2年,禾迈股份将不断强化在欧洲、北美、拉美市场的布局,同时也将关注南非等新兴市场。

研发投入上,各家逆变器企业也各不相让。根据半年报多个方面数据显示,2023年上半年,阳光电源研发投入总额10.49亿元,同比增长45.04%,研发投入总额占据营业收入3.67%;

固德威研发投入总额2.14亿元,同比增长40%,研发投入总额占据营业收入5.61%;科华数据研发投入总额1.92亿元,同比增长28.8%,研发投入总额占据营业收入5.66%;

上能电气研发投入总额0.88亿元,同比增长113.96%,研发投入总额占据营业收入4.03%。

禾迈股份研发投入总额0.87亿元,同比增长205.04%,研发投入总额占据营业收入8.16%;昱能科学技术研发投入总额0.43亿元,同比增长1.92%,研发投入总额占据营业收入6.58%。

总体来看,各家逆变器企业的研发费用都有了显著的提升。也说明企业意识到了只有产品在创新上占据优势,才可以更好的满足市场和客户的需求,进而达到销售量增长的目的。总之,不停地改进革新,是一个公司发展的根本动力所在。

此外,在扩产扩能方面,今年多家逆变器企业也开启定增扩产之路。其中,今年2月,固德威25亿元定增计划获批,将建设年产20GW并网逆变器及2.7GWH储能电池生产基地建设项目,年产20GW并网、储能逆变器及1.8GWH储能电池生产基地建设项目等。

5月,上能电气发布25.5亿元定增预案,将建设年产25GW组串式光伏逆变器生产线GWh储能系统集成等。

9月,上能电气15GW储能变流器及系统集成研发和产业化项目正式开工,预计2024年底建成,2025年逐步释放产能。

总之,面对海内外逆变器市场降温回归平稳的情况下,大部分逆变器企曾经的辉煌业绩也难以复刻。对于未来的逆变器市场,阳光电源表示:明年逆变器需求还是会有增长,但因为基数慢慢的变大,明年增速会稍有放缓,大致能够保持在这么多年的平均增速左右。因此,对于国内逆变器厂家来说,更应该思考的是在红利期不复存在之后,如何平衡逆变器的扩产与库存之间的关系来谋求更大化的利润。毕竟,企业能够长久的发展才是更重要的事情。

2023年前三季度,光伏发电新增装机128.94GW,同比增长145%;光伏累计装机521.08GW,同比增长45.3%。按照以往数据来进行测算,2023年前三季度的128.94GW,将对应全年的214.27GW。与此同时,中国光伏行业协会副秘书长刘译阳曾公开表示,今年年底光伏全产业链有效产能预计达到700GW以上。

今年以来,主产业链的厮杀情况已经相当激烈,所有的环节都存在大洗牌的可能性。而看似风平浪静的逆变器环节,其实早已暗流涌动了。

面对如此火爆的光伏市场,就算已经有产能过剩的警告,逆变器企业又怎么会守株待兔。因此,各大逆变器企业自然也开始做积极的产能布局,疯狂扩产。近两年,伴随着海外市场的需求大增,我国的逆变器企业也开始加快了出海的步伐,纷纷开始布局海外,拓宽海外产销渠道。

从全球市场来看,2022年全球户储市场新增装机15.6GWh,同比增长136.4%,实现翻倍以上增长。其中,2022年欧洲户用储能新增装机量5.68GWh,在全球市场占比高达36.4%

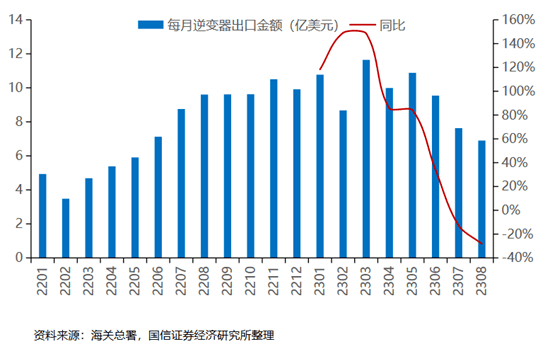

同时,根据海关总署数据,2022年,逆变器出口金额89.71亿美元,同比增长75.03%;逆变器出口数量5070.26万个,同比增长16.03%。具体来看,下半年作为逆变器出口的旺季,2022年下半年,逆变器共计出货2962万个,占全年比例58%。其中,受能源危机影响,欧洲市场对逆变器的需求大增。2022年,逆变器出口欧洲50.53亿美元,占比56.32%。

但是,今年以来,作为前两年十分火热的逆变器赛道,出口情况却不是很乐观。根据海关总署相关出口数据,2023年1-9月,国内逆变器累计出口82.5亿美元,同比增加39%;1-9月,逆变器累计出口数量4092万台,同比增加24%;2023年第三季度具体来看,7、8月份中国逆变器出口量分别为389.82万台、402.09万台;9月,中国光伏逆变器出口数量390.94万台,同比下滑22.83%;对应的出口金额6.47亿美金,同比下滑32.94%。

而今年的逆变器市场为何如此“卷”?其实逃不开的就是欧洲市场的高库存问题。

据悉,去年由于俄乌冲突的爆发,欧洲的户储市场产品需求大爆发,国内逆变器出口量自然增多。

进入2023年,欧洲市场的电价开始回落,加上政策调整,户储市场开始走向正常化。

与此同时,受到去年的影响,叠加国内厂商疯狂的扩大产能,导致欧洲逆变器经销商囤积了大量的库存。

基于这样的状况,欧洲市场积累许久的高库存问题在越来越严重,并且在今年的第三季度彻底爆发。根据EESA的测算,2023年全年,欧洲户用储能市场规模将达到9.57GWh,下半年库存将消化4.47GWh,市场预计库存想出清,至少要持续到2023年底。

这也意味着,今年年内逆变器的出口或许将保持当前的速度,逆变器产销量的高速增长势头将有所放缓。

参考来源:碳化硅芯观察、海关总署、新兴起的产业汇、世纪新能源网、各企业公开资料

能源一号独家,转载请联系后台,得到允许后使用。我们团队的核心成员来自第一财经重要管理层、在美大型上市公司市场公关重要管理层等,具有十年以上的全球顶尖财经媒体、工商管理业务资深经验。

星标只需3步超级简单:①点击标题下面的「能源一号」字体 → ②再点右上角「三个点」 → ③选择「设为星标」或「置顶公众号」,like this 就OK啦↓

Copyright © www.jiayuanle.com/ 开云全站-云开全站appkaiyun登录-kaiyun中国登录入口登录 网站地图

扫一扫,关注我们