文章来源: 逆变器

华金证券股份有限公司张文臣,周涛,申文雯近期对阳光电源进行研究并发布了研究报告《光储龙头地位稳固,全球化布局影响力持续提升》,本报告对阳光电源给出买入评级,当前股价为71.44元。

事件:公司发布2024年半年报,报告期内,公司实现营业收入310.20亿元,同比增加8.38%;经营成本209.64亿元,同比增加0.34%;实现毛利率32.42%,同比增长5.42%,主要系公司品牌溢价、产品创新、规模效应及项目管理能力提高的影响所致;实现归属于上市公司股东的净利润49.59亿元,同比增加13.89%。

逆变器业务稳定增长,全球化布局影响力持续提升:24H1,公司逆变器业务实现收入130.93亿元,同比增长12.63%;毛利率37.62%,同比提升1.70pc。报告期内,公司持续加强研发创新,大力推进全球化品牌战略,深耕重点细分市场,充分的发挥全球营销、服务及供应链优势,全球竞争力及影响力持续提升。公司加码布局欧洲、美洲、澳洲、中国渠道市场,全球服务网点增长至490+,渠道业务加快速度进行发展。报告期内,公司大功率组串逆变器SG320HX、1+X模块化逆变器在全球各类场景中得到普遍深入应用。公司与泰国GulfEnergy签约3.5GW光储供货协议,为沙特超豪华度假综合体Amaala打造标杆离网项目(165MW光伏逆变器+160MW/760MWh储能系统)。

储能业务盈利能力提升显著,海外市场有序扩张:24H1,公司储能系统实现收入78.16亿元,同比下降8.30%;毛利率40.08%,同比大幅度的提高12.61pct。报告期内,公司全球首发的10MWh“交直流一体”全液冷储能系统PowerTitan2.0及工商业液冷储能系统PowerStack200CS在全世界内大范围的应用。PowerTitan2.0液冷储能系统,秉持“三电融合智储一体”理念,采用314Ah大容量电芯,配置嵌入式PCS,实现交直流一体化(AC存储),标准20尺柜容量达5MWh;同时搭载干细胞电网技术,实现系统更高效、更安全、更友好,目前已在泰州海陵200MW/400MWh独立储能电站、昆山龙腾特钢用户侧储能电站、山东台阳电网侧储能电站等落地。目前公司储能系统大范围的应用在欧洲、美洲、中东、亚太等成熟电力市场,不断强化风光储深层次地融合。公司与Algihaz签约了7.8GWh中东最大储能项目,与Atlas签约了880MWh拉美最大独立储能电站,与Engie签约800MWh欧洲最大储能电站之一,与SSE签约320MW/640MWh英国最大电池储能项目并接入英国最高电压等级电网,助力中海油打造全球首个海上构网型储能电站,为国内外众多项目提供整体解决方案。

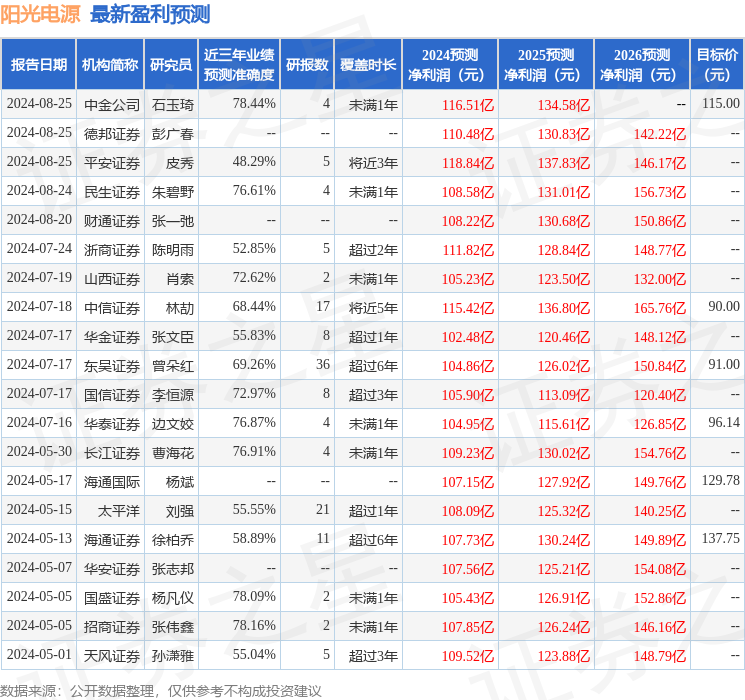

投资建议:公司作为光储行业龙头,品牌、研发、渠道优势突出,出货量行业领先。我们预计公司2024-2026归母净利润分别为102.48、120.46及148.12亿元,对应EPS分别为4.94、5.81及7.14元/股,对应PE分别为13.8、11.7及9.5倍,维持“买入-A”评级。

风险提示:国际贸易摩擦风险、竞争加剧带来的毛利率降低风险、原材料供应及价格波动风险

证券之星数据中心根据近三年发布的研报数据计算,中金公司石玉琦研究员团队对该股研究较为深入,近三年预测准确度均值为78.44%,其预测2024年度归属净利润为盈利116.51亿,根据现价换算的预测PE为12.71。

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为100.75。

证券之星估值分析提示阳光电源盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

Copyright © www.jiayuanle.com/ 开云全站-云开全站appkaiyun登录-kaiyun中国登录入口登录 网站地图

扫一扫,关注我们